Warnsignale der Weltwirtschaft zur Jahresmitte

Artikel-Nr.: DE20130704-Art.27-2013

Warnsignale der Weltwirtschaft zur Jahresmitte

Kehrt die Finanzkrise zurück?

Vorab im Web - Die Hoffnung, dass die Ende 2007 ausgebrochene „Große Rezession“ nach sechs Jahren allmählich überwunden werden könnte, wurde Ende Juni erneut erschüttert: Die Weltbörsen verloren innerhalb einer Woche rund 10% ihres Wertes, die Risikoprämien der verschuldeten Krisenländer Europas stiegen wieder an. Auslöser der erneut aufgeflammten Krisenängste an den Finanzmärkten waren Ereignisse in jenen Bereichen, welche mittel- und langfristig die wichtigsten Schwachpunkte der Weltwirtschaft darstellen: Die Disproportionen des chinesischen Wirtschaftsmodells einerseits und die ungelösten Probleme der globalen Finanzmärkte andererseits. Eine Übersicht von Jörg Goldberg.„Die globale Wirtschaft scheint zu einer Periode stabileren, wenn auch langsameren Wachstums überzugehen“, beginnt der im Juni veröffentlichte Konjunkturüberblick „Global Economic Prospects“ der Weltbank (GEP; s. Hinweis). Aber nur wenige Tage danach verunsicherten Börsencrashs, steigende Anleihezinsen in Krisenländern und Berichte über einen extrem hohen, nicht mehr nachhaltigen Verschuldungsgrad chinesischer Unternehmen und Kommunen die Anleger.

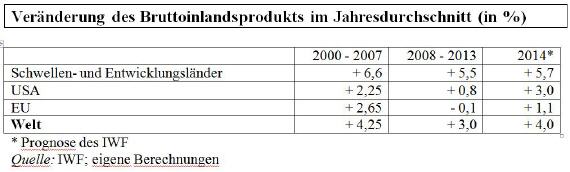

* Erholung der drei Geschwindigkeiten?

Der Blick auf die Zahlen der wirtschaftlichen Entwicklung der jüngeren Vergangenheit und die Prognosen für die nächsten Monate (s. Tabelle) zeigten eine „Erholung der drei Geschwindigkeiten“ („three-speed-recovery“), behauptete der Internationale Währungsfonds (IWF) in seinem World-Economic-Outlook (WEO) vom April (s. Hinweis). In den Schwellen- und Entwicklungsländern, vor allem in China, werde sich der Wirtschaftsboom fortsetzen, nur wenig langsamer als vor dem Ausbruch der Krise 2008. In den USA seien sichtbare Anzeichen für eine wirtschaftliche Erholung zu konstatieren; auch Japan scheint sich – nach dem besonders tiefen Einbruch 2008 bis 2011 – etwas zu erholen. Dagegen befindet sich Europa immer noch in der Rezession.

Aber 2014 soll alles besser werden: Dann soll das Wachstum zurückkehren, vor allem die „Fortgeschrittenen Länder“, die traditionellen Industrieländer des Nordens, werden endlich die Krise überwunden haben. Es wird weiter unten deutlich werden, wie wenig zuverlässig solche Prognosen in der Vergangenheit gewesen sind.

Die Unterschiede zwischen den USA und Japan einerseits und der EU andererseits hängen auch mit Divergenzen in der Wirtschaftspolitik zusammen: In Japan und in den USA war die staatliche Haushaltspolitik über die Krise hinweg stark expansiv ausgerichtet, was sich in den USA allerdings zuletzt geändert hat: Aktuell greifen für den US-Haushalt automatische Kürzungen („sequester“), welche das Wachstum bremsen. Einige gezielte Maßnahmen zugunsten des US-Wohnungsmarktes aber haben offensichtlich stark zur Erholung der Immobilienmärkte und der Bauwirtschaft beigetragen. Dagegen verstärkt Japan seinen expansiven wirtschaftspolitischen Kurs mit dem Ziel, endlich aus der deflationären Falle der letzten Jahre herauszukommen.

In den Ländern der EU, insbesondere aber der Eurozone, ist die Haushaltspolitik dagegen seit 2010/11 restriktiv ausgerichtet, vor allem in den hoch verschuldeten Krisenländern der EU-Peripherie. Die Wirtschaftsanalytiker des IWF räumen inzwischen zwar ein, dass sie die negativen Folgen der Sparpolitik auf Wachstum und Beschäftigung systematisch unterschätzt haben, sprechen von bedauerlichen „Rechenfehlern“ und plädieren dafür, die aktuelle Austeritätspolitik zumindest kurzfristig etwas zu lockern. Dies findet auch in den Empfehlungen des WEO vom April einen gewissen Niederschlag. Für die Praxis haben diese Erkenntnisse aber kaum Konsequenzen (vgl. auch W&E 03-04/2013): Als Teil der „Troika“, welche die hoch verschuldeten Länder der EU mit immer neuen Sparauflagen überzieht, insistiert auch der IWF weiter auf der Durchführung von Maßnahmen, die die Wirtschaft der betroffenen Länder zerstören und deren Wachstumskräfte dauerhaft unterminieren. Dies zeigen nicht nur die extrem hohen und weiter steigenden Arbeitslosenquoten, insbesondere für Jugendliche, sondern auch die niedrigen Investitionsquoten, die auf ein nachhaltiges Schrumpfen des Produktionspotenzials hinweisen.

* Herausforderung China

Die vergleichsweise optimistischen Prognosen für 2014 beruhen sämtlich auf der Annahme, dass China, die zweitgrößte Wirtschaftsmacht der Erde, sein Wachstumstempo beibehalten bzw. sogar wieder leicht steigern könnte. Die Risiken, die mit den Ungleichgewichten des chinesischen Wachstumsmodells verbunden sind, wurden bereits im vorletzten Vierteljahresbericht thematisiert (W&E-Hintergrund Februar 2013). Im Mittelpunkt steht die extrem hohe Investitionsquote (nahe 50%), die derzeit allein das Wachstum stützt. „Die Anstrengungen Chinas, wieder einen Gleichgewichtszustand zu erreichen und die nicht nachhaltige hohe Investitionsquote bleiben weiter eine Herausforderung“, stellt der GEP fest.

Eine Begleiterscheinung dieses Ungleichgewichts war und ist die hohe Verschuldung der Unternehmen und auch der Kommunen, die oft selbst Unternehmen betreiben. Verschiedene Berichte hatten im April/Mai darauf verwiesen, dass der Verschuldungsgrad der Nicht-Finanziellen Unternehmen Chinas von mehr als 130% des Inlandsprodukts auf die Dauer untragbar sei. Die US-Ratingagentur Fitch verschlechterte im April 2013 das Rating für die chinesische Währung mit dem Verweis auf die hohe und zudem oft undurchschaubare Unternehmensverschuldung, bei der ‚informelle’ Mechanismen eine zunehmende Rolle spielen.

Die chinesische Zentralbank, die die Entstehung spekulativer Blasen an den inländischen Finanzmärkten und auch im Immobilienbereich befürchtet, schränkte im Mai/Juni die Bereitstellung zusätzlicher Liquidität ein und machte deutlich, dass sie nicht mehr bereit sei, Banken mit Liquiditätsproblemen unter allen Umständen weiter zu unterstützen. Daraufhin brach eine Panik auf den chinesischen (und auch den internationalen) Finanzmärkten aus; in China kam der wichtige Interbankenhandel zum Erliegen, die kurzfristigen Zinsen schossen in die Höhe während die Bankaktien einbrachen. Die Lage beruhigte sich erst, als die chinesischen Währungsbehörden zurückruderten: Es gäbe in China keine ernsthaften Liquiditätsprobleme und ein Kurswechsel der Geldpolitik sei nicht beabsichtigt. Einzelne Kreditinstitute, bei denen Liquiditätsprobleme auftauchten, wurden offenbar gezielt mit Zentralbankgeld unterstützt.

* Geldpolitik und Finanzmärkte

Die Diskussion über die chinesische Geldpolitik fiel zeitgleich zusammen mit erneuten Sorgen über die Stabilität der Finanzmärkte in den Industrieländern. Auslöser war wieder die Äußerung eines Notenbankchefs: Ben Bernanke, Präsident der amerikanischen Zentralbank Fed, hatte durchblicken lassen, dass die Bank möglicherweise die Käufe amerikanischer Staatsanleihen etwas (von monatlich 85 auf 65 Mrd. US-Dollar) reduzieren könnte – dies ist eines der Mittel, mit denen die Notenbank bei Zinsen nahe Null zusätzliches Geld in die Wirtschaft schleust. Auch hier gab es hektische Reaktionen an den Finanzmärkten. Besonders besorgniserregend war der sprunghafte Anstieg bei den Zinsen für Anleihen der europäischen Krisenstaaten, was die Angst vor einer erneuten Zuspitzung der europäischen Schuldenkrise schürte. Die panikartigen Reaktionen an den internationalen Finanzmärkten veranlassten die Notenbanken rasch wieder zum Einlenken: Mitglieder des Fed-Präsidiums erklärten, die leichte Geldpolitik der USA werde noch lange fortgesetzt werden. Und EZB-Chef Draghi betonte, die Zeiten der lockeren Geldpolitik in Europa seien „noch lange nicht“ vorbei.

Diese Vorkommnisse, die im Übrigen rasch wieder vergessen waren, verweisen allerdings auf ein Grundproblem der Geldpolitik: Die viel gelobte relative Stabilität der globalen Finanzmärkte (und damit die Hoffnung auf ein Ende der „Großen Rezession“ in den „Fortgeschrittenen Ländern“) basiert nach wie vor überwiegend auf der expansiven Geldpolitik der Notenbanken in den Ländern des Nordens und nicht etwa auf strukturellen Reformen. Während die staatliche Fiskalpolitik (Ausnahme: Japan) auf der Bremse steht und versucht, trotz Rezession die Staatsausgaben zu reduzieren, ist die Geldpolitik extrem expansiv ausgerichtet. Letzteres hat allerdings kaum Auswirkungen auf die Realwirtschaft – selbst bei niedrigsten Kreditzinsen investiert kein Unternehmen, wenn die Nachfrage fehlt und die Absatzchancen sich verschlechtern. Dagegen fördert die expansive Geldpolitik die Finanzmärkte – das billige Geld fließt in die Immobilien- und Wertpapierspekulation und bläht den Finanzsektor weiter auf.

* Notenbanken in der Zinsfalle

Die Strategie der Finanzmarktstabilisierung über billiges Geld hat allerdings durchaus ihre immanenten Grenzen, was aktuell vor allem die Versicherungswirtschaft zu spüren bekommt. Lebensversicherungen und Pensionsfonds, deren Suche nach renditeträchtigen Geldanlagen früher wesentlich die Expansion der Finanzmärkte angetrieben hatte, sehen sich nun einem kaum lösbaren Dilemma gegenüber: Je länger die Phase des billigen Geldes anhält, je niedriger also die Zinsen sind, desto schwieriger fällt es ihnen, ihren Kunden eine einigermaßen attraktive Rendite in Aussicht zu stellen. Für Staatsanleihen ‚sicherer’ Länder, wie z.B. Deutschland, Frankreich, die Schweiz oder Österreich, erhält man aber heute nur noch Zinsen deutlich unter der Inflationsrate.

Bei spekulativen, riskanteren Anlagen winken zwar nach wie vor hohe Renditen – solche Investitionen werden aber durch die Vorschriften der Versicherungsaufsicht erschwert. Zudem steigen damit die Anforderungen an Absicherungsgeschäfte und Risikomanagement, was hohe Zusatzkosten verursacht. Wenn aber z.B. dem Käufer einer Lebensversicherung nur noch Renditen garantiert werden können, die kaum höher als die Sparbuchzinsen sind, dann droht dem ganzen Geschäftsmodell der Garaus. Je länger die Niedrigzinsphase anhält, desto stärker gerät eine der großen Stützen und Treiber der Finanzmärkte unter Druck: Entweder Lebensversicherungen und Pensionsfonds gehen größere Risiken ein – was die Labilität der Finanzmärkte vergrößert – oder sie geraten in Gefahr, ihre Kunden zu verlieren. Somit wächst der Druck auf die Notenbanken, allmählich aus der Niedrigzinsphase auszusteigen.

Die beiden letzten Juniwochen aber haben gezeigt, dass selbst der Spruch ‚Leichter gesagt als getan’ hier nicht zutrifft. Denn selbst das ‚Sagen’, d.h. das heißt die Ankündigung eines möglichen Ausstiegs aus der Politik des billigen Geldes, löst bereits Krisenreaktionen aus. Die staatliche Geldpolitik hat sich hier in eine Situation manövriert, aus der sie nur eine wirklich kräftige Konjunkturerholung, also ein Aufschwung der Realwirtschaft, befreien könnte. Diese aber ist nicht in Sicht. Viele Beobachter bezeichnen dieses Dilemma der Notenbanken daher als „Zinsfalle“:

● Setzten sie die Politik des billigen Geldes noch längere Zeit weiter fort, so geraten wichtige Akteursgruppen der Finanzmärkte, nämlich die Versicherungen und Pensionsfonds, in ernste Schwierigkeiten. Dies wäre auch politisch ein GAU: Beruht doch der gesamte neoliberale Sozialabbau einschließlich der Verlängerung der Lebensarbeitszeiten auf der Annahme, die staatlichen Systeme der Altersvorsorge könnten durch private Vorsorge ergänzt werden. Wenn die Käufer von privaten Altersvorsorgeprodukten aber Angst haben müssen, dass ihre Altersrückstellungen entwertet werden – und das ist der Fall, wenn die garantierte Verzinsung dauerhaft unter die Inflationsrate sinkt – dann muss dies die Logik der öffentlichen Sparpolitik auf diesem Gebiet ad absurdum führen und deren Glaubwürdigkeit selbst bei den Mittelschichten erschüttern.

● Kündigt die staatliche Geldpolitik aber auch nur an, die Geldversorgung der Wirtschaft einschränken bzw. verteuern zu wollen, dann löst dies panische Reaktionen der Finanzinvestoren aus, bewirkt einen Preisverfall bei den Wertpapieren, verschärft die Schuldenkrise und gefährdet die Institutionen der Finanzindustrie, die noch weit davon entfernt sind, eine erneute Finanzkrise ohne staatliche Hilfe überstehen zu können. Dies ist die Lehre der Ereignisse in der zweiten Junihälfte. Erneute staatliche Hilfen für gefährdete Banken und Versicherungen würden die öffentliche Verschuldung aber weiter in die Höhe treiben.

Obwohl sich allmählich die Erkenntnis durchsetzt, dass die Niedrigzinspolitik der Notenbanken mittelfristig mehr Schaden anrichtet als sie kurzfristig Nutzen stiftet (und hier geht es nicht um die Inflation), erweist es sich als hoch riskant bzw. unmöglich, sie zu beenden.

* Die Blamage der Wirtschaftswissenschaft

Die Krise 2008ff prägt inzwischen auch die literarische Produktion. In Michel Hoellebequecs Roman „Karte und Gebiet“ wundert sich eine der Protagonistinnen, eine Wirtschaftsprofessorin, darüber, „dass es überhaupt einen Wirtschaftsnobelpreis gab“, handele es sich doch bei den Wirtschaftswissenschaften um alles andere als Wissenschaft. Sämtliche Versuche, wirtschaftliche Phänomene zu erklären und ihre Entwicklung vorauszusagen hätten versagt, „sie neigte inzwischen dazu, sie für reinen Schwindel zu halten“.

So weit mag die EZB vielleicht nicht gehen, allerdings stellte sie unlängst in einer Studie (s. Hinweis) fest, dass die Treffsicherheit der Konjunkturprognosen seit der Jahrtausendwende drastisch abgenommen hat. Wenn man diese Analyse auf die aktuellen Prognosen bezieht – die, wie oben gezeigt, für 2014 einen deutlichen Aufschwung vorhersagen – dann ist man ernüchtert: Für die laufenden Jahre (in diesem Fall also für 2013) wurden die Entwicklungen noch einigermaßen zutreffend beschrieben (Abweichungen zwischen Prognose und Wirklichkeit von etwa 0,4%), d.h. die Eurozone (Prognose 2013: -0,3%) könnte auch um 0,7% schrumpfen oder um 0,1% wachsen; für das jeweils folgende Jahr aber lag z.B. der IWF mit seinen Prognosen um durchschnittlich 1,9% daneben: Bei einer Wachstumsprognose 2014 für die EU von 1,1% wären also rechnerisch sowohl ein weiterer Rückgang um 0,8% (Rezession) als auch ein Wachstum von 3% (Aufschwung) möglich. Angesichts einer solchen Schwankungsbreite von Prognosen ist man geneigt, Houellebeqcs Wirtschaftsprofessorin Recht zu geben.

Zwei weitere Ereignisse der jüngeren Vergangenheit bestätigen die Skepsis gegenüber der etablierten Wirtschaftswissenschaft: So musste der IWF in seiner Evaluierung der Sparprogramme für Griechenland (s. Hinweis) eingestehen, dass kaum eine seiner Prognosen eingetroffen ist: Das Inlandsprodukt war 2012 um 17% niedriger als 2009, prognostiziert war ‚nur’ ein Rückgang um 5,5%. Die Arbeitslosenquote lag 2012 bei 25%, erwartet worden waren 15%. Dabei ist noch nicht berücksichtigt, dass die Wirtschaft auch 2013 weiter schrumpft, obwohl sie eigentlich schon seit 2012 wieder wachsen sollte. Der Chefökonom Olivier Blanchard spricht von „Rechenfehlern“.

Möglichweise noch grotesker sind die Irrtümer der dem IWF nahe stehenden prominenten Professoren Carmen Reinhart und Kenneth Rogoff. Sie hatten in einer groß angelegten empirischen Studie („Growth in Time of Debt“) ’nachgewiesen’, dass Staatsverschuldung ab einer gewissen Grenze (es war von 90% des Inlandsprodukts die Rede) das Wirtschaftswachstum bremst. Ohne die Fragwürdigkeit solcher empirischen Studien – die davon ausgehen, dass sich Zusammenhänge der Vergangenheit 1:1 in die Zukunft verlängern lassen – hier diskutieren zu wollen, ist festzustellen, dass diese seither von jedem Sparpolitiker (einschließlich Herrn Schäuble) bemühte Aussage (Staatsverschuldung behindert Wachstum) auf Manipulationen bei den Daten und auf simplen Rechenfehlern beruht. Ein Student, der die Berechnungen der Professoren für eine Hausarbeit nachprüfte, deckte dies auf.

Dass diese – und ähnliche – eklatanten wissenschaftlichen Irrtümer und „Rechenfehler“ keine praktischen politischen Konsequenzen haben, kann allerdings nicht überraschen: Die Austeritätspolitik, wesentlich eine Politik des Sozialabbaus, wird nicht deshalb durchgeführt, weil ihre Akteure sie für wissenschaftlich begründet halten – hier geht es um Interessen. Dass die Autoren der Studie (und andere) heute beklagen, ihre Aussagen seien von den Politikern verzerrt worden, entschuldigt diese nicht, sondern entlarvt sie vielmehr: Sie mussten schließlich wissen, dass ihre Aussagen lediglich zur Legitimation einer sozial reaktionären Politik benutzt werden würden und haben dem nicht widersprochen.

Hinweise:

* The World Bank, Global Economic Prospects. Less volatile, but slower growth, Washington DC, June 2013. Bezug: über www.worldbank.org

* ECB, An assessment of eurosystem staff macroeconomic projections, ECB monthly bulletin, Frankfurt/M., May 2013. Bezug: über www.ecb.org

* IMF, World Economic Outlook. Hopes, Realities, Risks, Washington DC, April 2013. Bezug: über www.imf.org

* IMF, Greece: Ex Post Evaluation, Washington DC, May 2013. Bezug: über www.imf.org

Veröffentlicht: 4.7.2013

Empfohlene Zitierweise:

Jörg Goldberg, Warnsignale der Weltwirtschaft zur Jahresmitte: Kehrt die Finanzkrise zurück?, in: Informationsbrief Weltwirtschaft & Entwicklung (W&E), Luxemburg, 4. Juli 2013 (www.weltwirtschaft-und-entwicklung.org)

© Dieser Beitrag ist urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von Texten, Textteilen oder Bildmaterial bedarf der vorherigen Zustimmung der W&E-Redaktion.