Von der globalen Finanzkrise zur Rezession?

Artikel-Nr.: DE20081015-Art.37-2008

Von der globalen Finanzkrise zur Rezession?

Zur Lage der Weltwirtschaft im Herbst 2008

Die mit dem Zusammenbruch der US-Investmentbank Lehman Brothers im September erfolgte Zuspitzung der Finanzmarktkrise ging einher mit einer weiteren Verschlechterung der Wachstumsaussichten 2008/2009. Die globalen Wirtschaftsprognosen wurden allgemein nach unten korrigiert. Derzeit gilt eine deutliche Abkühlung des wirtschaftlichen Wachstums, nicht aber ein scharfer Einbruch der Weltwirtschaft als wahrscheinlich. Die „Realwirtschaft“ sei nach wie vor gesund. Es wird jedoch auf wachsende Risiken hingewiesen, vor allem wenn es nicht gelingt, den Finanzsektor zu sanieren. Der Zusammenhang zwischen der Erschütterung der Finanzmärkte und der Entwicklung von Produktion und Beschäftigung aber ist komplizierter als vielfach dargestellt. Eine Analyse von Jörg Goldberg.

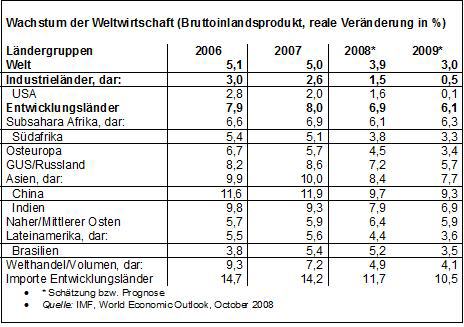

Der jüngste, unter dem Eindruck der Ereignisse auf den internationalen Finanzmärkten verfasste „World Economic Outlook“ (WEO) des Internationalen Währungsfonds (IWF; s. Hinweis) hat seine Prognosen für 2008/2009 nochmals deutlich nach unten korrigiert. Hatte der IWF noch im Juli 2007, kurz vor dem offenen Ausbruch der Finanzmarktkrise in den USA, Anlass gesehen, seine Prognose für 2008 auf 5,2% weltweites Wachstum heraufzusetzen, so wurden die folgenden Berichte zunehmend skeptischer. Nun wird für 2008 noch mit 3,9% weltweiten Wachstums gerechnet, bei Fortsetzung der Abschwächung auf 3,0% im kommenden Jahr. Ende 2009 aber soll es wieder aufwärts gehen.

Obwohl die erwartete Abschwächung alle großen Weltregionen betrifft, ist der Unterschied zwischen den Industrieländern einerseits und den Transformations- und Entwicklungsländern andererseits markant: Für die ‘alten’ Industrieländer des Zentrums (inzwischen werden vier asiatische Staaten zu den entwickelten Ländern gezählt) wird kaum mehr als eine Stagnation der Produktion erwartet, während die Transformations- und Entwicklungsländer (und die ‚neuen’ Industrieländer) immer noch ansehnliche Wachstumsraten verzeichnen. Deren kaum verminderte Dynamik stützt die Weltkonjunktur, da ihr Anteil an der Weltproduktion inzwischen auf fast 44% gestiegen ist (48% einschließlich der ‚neuen’ Industrieländer). Der Importsog aus dem ‚Süden’ lässt 2008/09 kaum nach, eine angesichts nachlassender Nachfragedynamik in den Industrieländern wichtige konjunkturelle Stütze.

* Wirtschaftszyklus und Finanzmarktkrise

Die Wachstumsverlangsamung bzw. Stagnation in den Industrieländern des Zentrums kommt nicht überraschend und ist auch nicht allein der Finanzmarktkrise geschuldet. Denn nach wie vor wird die industrielle Entwicklung von konjunkturellen Faktoren geprägt, deren Grundlage der Investitionszyklus ist. In den letzten Jahrzehnten war es in den Jahren 1982, 1991/93 und 2001/03 zu konjunkturellen Einbrüchen gekommen, die unterschiedlich tief und lang waren. Die USA hatten dabei einen gewissen Vorlauf. Die für 2009 erwartete Abschwächung liegt also im ‚normalen’ Konjunkturtrend; sie ist mit der Finanzmarktkrise verflochten, aber nicht deren unmittelbare Folge.

In gewissem Sinne war im Gegenteil die zyklische Wachstumsverlangsamung in den USA (beim Wohnungsbau) der Auslöser der Finanzmarktkrise: Die Stagnation der Häuserpreise war der Lufthauch, der das Kartenhaus der Subprime-Hypotheken zum Einsturz brachte. Dies zeigt ein Blick auf die Investitionen: In den USA erlahmte die Investitionstätigkeit der Unternehmen bereits im Jahre 2006, während die private Nachfrage noch expandierte. 2007, als viele Beobachter, darunter der IWF, noch von einer robusten Konjunktur ausgingen, sanken in den USA schon die Investitionen. Das gilt auch für Japan, während Europa 2006 noch eine vergleichsweise kräftige Investitionsdynamik verzeichnete.

Allerdings bleibt festzuhalten, dass die Unternehmensinvestitionen der Industrieländer auch in den konjunkturellen Aufschwungsjahren 2003-2007 vergleichsweise niedrig geblieben waren, während die Unternehmensgewinne explodierten: Dieses Missverhältnis ist die ökonomische Grundlage der Finanzkrise. Die profitablen Kapitalanlagemöglichkeiten, die in der Produktionssphäre u. a. wegen der verhaltenen Nachfrage der Konsumenten und der öffentlichen Hand nicht zu finden waren, wurden in der Finanzsphäre gesucht und – dank der Deregulierung der Finanzmärkte und dem Erfindungsreichtum der Finanzakteure – auch gefunden.

* Große regionale Unterschiede im Süden

Wie oben dargestellt, geht die Wachstumsabschwächung von den ‚alten’ Industrieländern aus, angeführt von den USA. Die Transformations- und Entwicklungsländer expandieren weiterhin in hohem Tempo, auch wenn sie von der Verlangsamung des Welthandels einerseits und den Auswirkungen der erhöhten Nahrungsmittel- und Energiepreise andererseits nicht unberührt bleiben. Innerhalb dieser sehr differenzierten Gruppe aber gibt es große Unterschiede:

* In Asien verlangsamt sich das Wachstum insbesondere wegen rückläufiger Exporte, während in den meisten Ländern die Investitionstätigkeit lebhaft bleibt. Die höheren Preise für Energie und Nahrungsmittel beeinträchtigen verschiedentlich die Konsumentennachfrage. Insgesamt aber bleibt das Wachstum hoch.

* Anders ist die Situation in Lateinamerika. Dort werden die Märkte immer noch stark von den USA beeinflusst und leiden unter der rückläufigen US-Nachfrage. Vor allem das eng mit den USA verflochtene Mexiko wird in den Sog der US-Krise gezogen.

* Eine deutliche Verlangsamung registrieren die osteuropäischen Transformationsländer, was mit den rückläufigen Exporten nach Westeuropa und der unter dem Druck höherer Energie- und Nahrungsmittelpreise stehenden Konsumnachfrage zusammenhängt. Dagegen bleibt das Wachstum in den meisten Nachfolgeländern der Sowjetunion hoch, hier (vor allem in Russland) wirken sich die als Folge der hohen Rohstoffpreise verbesserten Terms of Trade stabilisierend aus.

* Das Wachstum im subsaharischen Afrika bleibt ebenfalls hoch. Dies ist ebenfalls den Terms of Trade-Gewinnen infolge hoher Rohstoffpreise zu verdanken. Dabei gibt es große Unterschiede innerhalb des Kontinents. Im industrialisierten Südafrika ist ein deutlicher Einbruch möglich, obwohl die in der Vergangenheit viel kritisierten Devisenkontrollen des Landes seine Banken vor dem Sog der US-Finanzkrise bewahrt haben. Wegen der einseitig auf Rohstoffe ausgerichteten Exportstruktur scheint der afrikanische Kontinent (mit Ausnahme Südafrikas) von der weltweiten Nachfrageabschwächung kaum berührt. Leider täuscht dieser Eindruck: Die Rohstoffwirtschaft, der dieses Wachstum zu verdanken ist, hängt von Transnationalen Konzernen ab. Die steigenden Rohstoffeinnahmen kommen in den Ländern nur teilweise an, während die Bevölkerung die Folgen der gestiegenen Energie- und Nahrungsmittelpreise voll zu tragen hat.

Insgesamt scheint die ehemalige ‚Dritte Welt’ aber von der Krise der Industrieländer auf den ersten Blick weniger betroffen. In wichtigen Ländern der einstigen Peripherie wie in China wird die wirtschaftliche Lage durch eine dynamische, mit dem Strukturwandel und der nachholenden Industrialisierung verbundene innere Nachfrage gestützt; andere Länder dagegen profitieren von den im Zuge des Rohstoffbooms verbesserten internationalen Austauschverhältnissen (Terms of Trade).

* Kreditklemme auch im Süden?

Allerdings stellt sich die Situation der Entwicklungsländer bei genauerem Hinsehen weniger günstig dar als die nackten Wachstumsraten vermuten lassen. Dies hängt vor allem mit der Krise der internationalen Finanzmärkte zusammen, deren bislang nicht absehbaren Auswirkungen der wichtigste Risikofaktor sind. Die Prognosen lassen keinen Zweifel daran, dass es auch viel schlimmer kommen könnte. Das würde dann passieren, wenn die Sanierung der Finanzmärkte nicht gelingt.

Im Mittelpunkt der Krisenszenarien steht die Gefahr einer Kreditklemme: Während das Problem bislang darin besteht, dass sich die Banken untereinander kein Geld mehr leihen, weil sie bei einem Bankenzusammenbruch den Totalverlust befürchten müssten (ein einzelwirtschaftlich rationales Verhalten, das gesamtwirtschaftlich in die Katastrophe führt), halten sich die Auswirkungen auf die Kredite an Nichtbanken bislang in engen Grenzen. Kommt es aber zu einer weltweiten Kreditklemme, dann würden darunter vor allem die ärmeren Länder leiden.

Zwar konnte der Block der Entwicklungsländer – dieser ist heute absurderweise Nettokapitalexporteur (s. W&E 09/2008) - in den letzten Jahren ansehnliche Devisenüberschüsse anhäufen; das gilt aber nur für 42 der 113 Entwicklungsländer. Die übrigen sind nach wie vor Defizitländer und auf Auslandskredite angewiesen. Dazu gehören fast alle afrikanischen Länder, die keine Erdölexporteure sind. Dazu gehören sämtliche osteuropäischen Transformationsländer und die meisten Nachfolgestaaten der Sowjetunion. Auch einige asiatische Länder wie Vietnam und Kambodscha haben große und chronische Leistungsbilanzdefizite, ebenso wie viele kleinere lateinamerikanische Staaten. Diese meist extrem armen Staaten würden unter einer weltweiten Kreditverknappung am meisten leiden: Selbst wenn die Kreditmärkte nicht völlig austrocknen, würden die armen Entwicklungsländer im Zuge steigender Risikoprämien explodierende Refinanzierungskosten zu tragen haben.

* Die Fiktion ist real: Das internationale Finanzsystem und die „Realwirtschaft“

Die aktuelle Debatte über mögliche Auswirkungen der Finanzmarktkrise in den Industrieländern trifft eine bemerkenswerte Unterscheidung: Das globale Finanzsystem („global financial system“) einerseits wird der Realwirtschaft („real economy“) andererseits gegenübergestellt, wodurch die Finanzmärkte faktisch zu einer irrealen Erscheinung gemacht werden. Die virtuelle Welt der Finanzmarktoperationen bricht in die Wirklichkeit ein. Damit vollzieht die öffentliche Mainstream-Debatte eine Wende um 180 Grad. Denn hatten Kritiker früher darauf aufmerksam gemacht, dass eine Entwicklung, die das Volumen der „Finanzaktiva“ von weniger als 100 % des Weltsozialprodukts (1980) auf mehr als 400% dieser Größe (2006) aufgebläht hat, wirtschaftlich irgendwie nicht gesund sein könne, dann hatten die Anhänger der freien Märkte stets entgegnet, der galoppierend wachsende Kreislauf von Wertpapieren und die Erfindung immer neuer Finanzmarktprodukte diene der Stabilisierung und Risikoabsicherung der ‚Realwirtschaft’. Heute dagegen wird die gesunde „Realwirtschaft“ beschworen, welche mit der ‚Volatilität’ der Finanzmärkte schon fertig werden würde.

Die Unterscheidung zwischen Finanzmärkten und Realwirtschaft ist aber ökonomisch wenig sinnvoll, auch wenn dies richtig auf die Disproportionalität zwischen Finanzoperationen und Güterproduktion verweist. In Wirklichkeit sind Finanz- und Realwirtschaft Teil eines einzigen ökonomischen Prozesses. Dies aus mehreren Gründen:

* Die Einrichtungen der Finanzwirtschaft und ihre Beschäftigten sind nicht weniger real als produzierende Betriebe. Ihre Leistungen werden in der Volkswirtschaftlichen Gesamtrechnung bewertet, in den Industrieländern arbeiten 3% der Beschäftigten allein bei Banken und Versicherungen.

* Die Masse des Geldes, d.h. des Mediums, das in einer arbeitsteiligen Wirtschaft den Austausch von Waren und Dienstleistungen vermittelt, besitzt die Form von durch Einrichtungen der Finanzmärkte generiertem Buchgeld. Banken und andere Kapitalsammelstellen sind eben nicht Unternehmen wie andere, was durch die hektischen Aktivitäten der letzten Monate zur Stabilisierung des Bankensektors eindrucksvoll bestätigt wird.

* Ein relevanter Teil der ‚realen’ Produktions- und Austauschprozesse wird nach wie vor durch Investitions- und Handelskredite finanziert, auch wenn viele, vor allem große Unternehmen inzwischen über so hohe Profite und Eigenfinanzierungsmittel verfügen, dass sie kaum noch auf Kredite angewiesen sind. Die Tatsache, dass der größte Teil der Kredite heute der Finanzierung von reinen Finanzoperationen dient, ändert nichts daran, dass der Zusammenhang zur Güterwirtschaft weiter besteht: Dies mussten die Inhaber von abstrakten Wertpapieren erkennen, als die US-Häuserpreise nicht mehr stiegen und die Hausbesitzer nicht mehr zahlten.

* Schließlich und endlich wurde und wird auf den ‚irrealen’ Finanzmärkten ganz reales Geld ‚verdient’, für das ganz reale Güter und Dienstleistungen gekauft werden.

* Staatshilfen und Bankenkonzentration

Anzunehmen, dass Finanzmarktkrisen keine bzw. nur marginale Auswirkungen auf das Niveau von Produktion und Beschäftigung haben, geht daher an der Wirklichkeit vorbei. Trotzdem sind die oft geäußerten Vermutungen und Hoffnungen, dass die Auswirkungen der aktuellen Krise auf die Entwicklung der Waren- und Arbeitsmärkte begrenzt bleiben mögen, nicht völlig aus der Luft gegriffen. Dies wird schlaglichtartig deutlich, wenn einerseits hervorgehoben wird, dass es sich um die schlimmste Erschütterung des Finanzsystems seit 1929/32 handele, andererseits aber nach wie vor mit einer weltweiten Produktionszunahme um 3% gerechnet wird, was ja keineswegs wenig ist. Zwei Aspekte können diesen Widerspruch erklären:

* Tatsächlich verfügen die meisten Unternehmen über eine extrem hohe Selbstfinanzierungsquote, sind also zur Finanzierung ihrer Investitionen kaum auf Kredite angewiesen; die mit der Finanzmarktkrise verbundene Verknappung und Verteuerung von Krediten trifft den Unternehmenssektor nur wenig.

* Wichtiger aber ist der Charakter der Rettungsaktionen: Man erinnert sich, dass die Zuspitzung der Krise im September 2008 die Folge der Entscheidung der US-Regierung war, die ordentliche Abwicklung der Pleite von Lehman Brothers (Übernahme durch die Konkurrenz) nicht durch öffentliche Bürgschaften abzusichern. Es wurde deutlich, dass Marktbereinigung durch Kapitalvernichtung (die klassische Funktion von Wirtschaftskrisen) im Finanzsektor keine Option mehr ist. Damit aber verschwindet ein wichtiger Regulator der kapitalistischen Produktionsweise: Die Krise als integraler Bestandteil des Kapitalismus muss verhindert werden.

Vor diesem Hintergrund ist aktuell durchaus möglich, dass die Auswirkungen der Finanzkrise auf die Konjunktur begrenzt bleiben, nicht weil die ‚Realwirtschaft’ so stabil ist, sondern weil der Ausbruch der Krise selbst verhindert wurde. Auch wenn völlig unklar ist, ob bislang schon alle Risiken erkannt sind – zuletzt wurde darüber spekuliert, ob nicht der kurzfristige Verfall der Rohstoffpreise (Erdöl fiel innerhalb weniger Wochen von knapp 150 auf unter 75 US-Dollar/Barrel) das in den letzten zwei Jahren errichtete Gebäude von Rohstoffoptionen und rohstoffbasierten Finanzderivaten zum Einsturz bringen könnte – so kann man doch zumindest drei Ergebnisse festhalten:

* Die Krise befördert den Konzentrationsprozess im Bankenbereich, wobei die Übernahmerisiken praktischerweise vom Staat getragen werden.

* Das Auf und Ab der Börsenkurse hat zwar einerseits Kapital vernichtet, andererseits aber jenen gewaltige Gewinne ermöglicht, die liquide waren. Wer das Ohr an den deutschen Finanzmärkten hatte, konnte z.B. durch rechtzeitigen Kauf und Verkauf der Papiere des staatlich geretteten Dax-Konzerns „Hypo Real Estate“ innerhalb weniger Tage sein Kapital mehr als verdoppeln.

* Jede nennenswerte Finanzinstitution kann sich heute sicher sein, dass sie auch bei krassen Fehlern staatlich gestützt wird. Die Maßnahmen zur ‚Teilverstaatlichung’ sind in Wirklichkeit eine außerordentlich großzügige Eigentumsgarantie. Zwar mögen die Bankenvorstände gezwungen sein, vorübergehend auf Boni und Sondervergütungen zu verzichten und vielleicht erhalten die Aktionäre auch ein oder zwei Jahre keine Dividende – der Wert der Aktien selbst aber wird durch Staatsgarantien geschützt.

Hinweis:

* International Monetary Fund: World Economic Outlook October 2008: Financial Stress, Downturns, and Recoveries, 321 pp, IMF: Washington D.C. 2008. Bezug: über www.imf.org

Veröffentlicht: 13.10.2008

Empfohlene Zitierweise: Jörg Goldberg, Von der globalen Finanzkrise zur Rezession, in: Informationsbrief Weltwirtschaft & Entwicklung (W&E), Luxemburg, Hintergrund Oktober 2008 (www.weltwirtschaft-und-entwicklung.org)