Wie die Krise den Süden erreicht

Artikel-Nr.: DE20120830-Art.44-2012

Wie die Krise den Süden erreicht

Zyklischer Abschwung oder Ende des Höhenflugs?

Noch vor einem Jahr waren die Emerging Markets, die Schwellenländer, als Starperformer der Weltwirtschaft in aller Munde. Inzwischen ist die Euphorie teilweise der Ernüchterung gewichen. Denn die Wachstumsraten solcher Länder wie China und Indien, Brasilien und Argentinien, Singapur und Malaysia sind in diesem Jahr deutlich niedriger als im Durchschnitt der letzten Jahre – vorübergehender Abschwung oder Ende eines Höhenflugs? Von Rainer Falk.

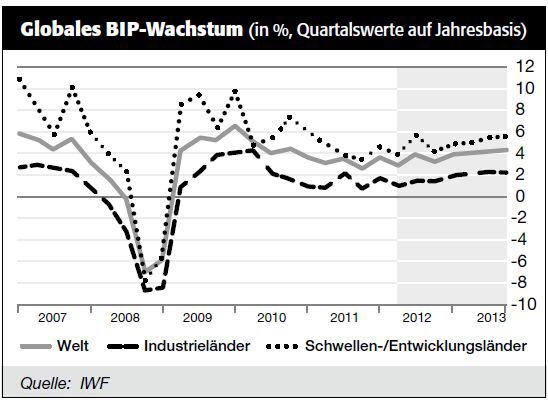

Wir befinden uns mitten in einem synchronisierten wirtschaftlichen Abschwung. In seinem jüngst aktualisierten weltwirtschaftlichen Ausblick (s. Hinweis) rechnet der Internationale Währungsfonds (IWF) jetzt nur noch mit einem weltweiten durchschnittlichen Wachstum von 3,5% in diesem Jahr. Bedenklicher jedoch als diese Abwärtskorrektur sind die zahlreichen weltwirtschaftlichen Unsicherheitsfaktoren. Neben der anhaltenden Gefährlichkeit der europäischen Schuldenkrise ist es seit kurzem auch der Umstand, dass die Entwicklungsländer in wachsendem Maße von der Rezession in Europa und dem wirtschaftlichen Rückgang in den USA getroffen werden, der Sorge bereitet.

* Vom Hoffnungsträger zum Opfer der Weltkonjunktur

Fast über Nacht hat sich der hoffnungsfrohe Blick auf die Entwicklungs- und insbesondere die Schwellenländer als Lokomotiven der Weltwirtschaft dunkel eingefärbt: Auf einmal erscheinen sie erneut als Opfer des westlichen Konjunkturabschwungs. Die Hoffnung, dass die wichtigsten Schwellenländer wie China, Indien und Brasilien weiterhin ein robustes Wachstum aufweisen, sich von den westlichen Ökonomien abkoppeln und als ein alternativer Motor des globalen Wachstums agieren, hat durch die jüngsten Daten einen gehörigen Dämpfer bekommen.

Wie in der globalen Krise zwischen 2008 und 2010 werden die Entwicklungsländer hauptsächlich über den rückläufigen Export im Gefolge der fallenden westlichen Nachfrage getroffen. Auch der Kapitalzufluss in die Entwicklungsländer hat sich verlangsamt, und eine Umkehr der Zuflüsse in Kapitalabflüsse ist gut möglich. Die Kreditbedingungen der Banken in den Schwellenländern haben sich ebenfalls verschlechtert.

Im Einzelnen stellt sich der Abschwung in wichtigen Entwicklungsländern wie folgt dar:

* In China fiel das BIP-Wachstum im zweiten Quartal dieses Jahres auf 7,6%, wobei eine kontinuierliche Verlangsamung von 10,4% in 2010 auf 9,2% in 2011 und 8,1% im ersten Quartal 2012 zu verzeichnen ist.

* Auch für Indien hat der IWF seine Voraussage für dieses Jahr auf 6,1% herab gesetzt – dies im Vergleich zu 6,5% im letzten Jahr und 8,4% in den beiden Jahren davor.

* In Singapur ist die Ökonomie im zweiten Quartal 2012 um 1,1% geschrumpft (Jahresrate), vor allem weil der Output der Verarbeitenden Industrie um 6% gefallen ist. Für Malaysia wird in diesem Jahr mit einem Wachstum von 4,2% gerechnet, weniger als letztes Jahr (5,1%). In Indonesien prognostiziert die Zentralbank für dieses Jahr ein Wachstum von 6,2% - verglichen mit 6,5% im letzten Jahr und 6,3% im ersten Quartal 2012.

* In Südamerika sehen sich die beiden größten Ökonomien mit nachlassenden Wachstumsaussichten konfrontiert. In Brasilien hat die Regierung ihre Wachstumsprognose für 2012 auf 3% gekürzt (gegenüber 4,5% zuvor); doch die jüngste IWF-Prognose liegt mit 2,5% noch tiefer. Das Wachstum im letzten Jahr belief sich auf 2,7%, wobei die Industrieproduktion in den 12 Monaten bis Mai 2012 um 4,3% abnahm. Argentinien hatte eine der am schnellsten wachsenden Ökonomien der Welt. Noch 2011 betrug das Wachstum 8,9%, und der jährliche Durchschnitt zwischen 2003 und 2010 lag bei 7,6%. Doch in den 12 Monaten bis Mai 2012 verzeichnete die argentinische Wirtschaftsleistung einen Rückgang um 0,5%. Die Industrieproduktion in Juni 2012 fiel um 4,4% (Jahresrate), vor allem dank eines Rückgangs um 31% im Automobilsektor.

* Warnrufe vom IWF bis zum South Centre

In einer seiner ersten öffentlichen Stellungnahmen warnte der neue Weltbank-Präsident Jim Yong Kim davor, dass die Schuldenkrise in Europa die meisten Regionen der Welt negative treffen würde. Er sagte voraus, dass eine schwere Krise in Europa das Wachstum in den Entwicklungsländern um 4% oder mehr drücken würde. Selbst wenn die Krise in der Eurozone eingedämmt würde, könnte sie das Wachstum in den meisten Weltregionen bis zu 1,5% kürzen.

Auch der IWF zeichnete in seinem jüngst aktualisierten World Economic Outlook ein deprimierendes Bild, wie die Entwicklungsländer von der wirtschaftlichen Lage in Europa und den USA betroffen werden könnten. Er warnte, dass die Fähigkeit der Regierungen, auf den neuen Abschwung zu reagieren, inzwischen weltweit begrenzt ist. Und während der Abzug von Kapital aus den Entwicklungsländern generell noch kein gravierendes Problem sei, könnte dies für einige von ihnen durchaus akut werden.

Ein Papier des Chefökonomen des South Centre, Yilmaz Akyuz (s. Hinweis), zeigt, dass die These vom „atemberaubenden Aufstieg des Südens“, die eine Abkoppelung der Entwicklungsländer vom wirtschaftlichen Glück oder Unglück der Industrieländer behauptet, grob übertrieben ist. Denn ein Großteil des hohen Wachstums der Entwicklungsländer im letzten Jahrzehnt war den günstigen externen Bedingungen geschuldet, die von den westlichen Ländern geschaffen worden waren. Das starke Konsumwachstum in den USA war die Hauptbasis für das hohe Wachstum der Exporte der Verarbeitenden Industrie aus China und anderen ostasiatischen Länder, und beides zusammen beflügelte den Boom der Rohstoffpreise, der das Wachstum in Afrika und Südamerika antrieb.

* Die „neue Normalität“ in den Industrieländern

Auch der Boom der Kapitalexporte in wichtige Entwicklungsländer trug zur Ankurbelung ihres Wachstums bei und kaschierte die laufenden Defizite in mehreren dieser Länder. Die globale Krise von 2008/09 verlangsamte das Exportwachstum der Entwicklungsländer und kehrte die Kapitalzuflüsse um; doch das kraftvolle antirezessive Handeln (mit fiskalischen Stimuli, niedrigen Zinssätzen und der Ausweitung der Liquidität) in den Industrieländern hatte eine Wiederaufnahme des Exportwachstums und der Kapitalzuflüsse in den Entwicklungsländern zur Folge.

Dennoch – mit der Beendigung der aktiven Konjunkturpolitik und dem Übergang zur Austerität in den Industrieländern und bei weitgehender Wirkungslosigkeit ihrer niedrigen Zinssätze schlagen die rezessiven Bedingungen in Europa nun voll auf die Entwicklungsländer durch. Mit der Politik des leichten Geldes („Quantitative Easing“) heimsten die Zentralbanken der Industrieländer überdies – über den mit der Ausweitung der Geldmenge verbundenen Seigniorage-Mechanismus – Billionen von Dollars ein, für die zu einem großen Teil die Schwellenländer mit steigenden Währungsreserven zur Kasse gebeten wurden, wie die UN-Abteilung für wirtschaftliche und soziale Angelegenheiten (UN/DESA) schon Ende Mai berichtete (s. Hinweis).

Mit der „neuen Normalität“ niedrigerer Wachstumsraten und anhaltender Volatilität in den Industrieländern gehen nicht nur weltwirtschaftliche Sonderbedingungen für den Süden zu Ende. Mit der Verdunkelung der weltwirtschaftlichen Aussichten für die Entwicklungsländer wächst auch die Notwendigkeit eines Wechsels in der Entwicklungsstrategie. Dieser Wechsel kann nur in einer stärkeren Orientierung auf die eigenständige Entwicklung, u.a. im weiteren Ausbau des Süd-Süd-Handels und der entwicklungsstrategischen Kooperation untereinander, bestehen.

* Ausgewachsen?

Über die zyklisch-konjunkturellen Faktoren hinaus können aber auch grundlegendere, strukturelle Argumente geltend gemacht werden, um die Abkühlung in den aufstrebenden Ökonomien des Südens zu erklären. Eines davon hat kürzlich der Harvard-Ökonom Dani Rodrik dargelegt. Rodrik argumentiert, dass die jüngste starke Wachstumsphase in den Schwellenländern eher die Ausnahme als die Regel war. Sie beruhte auf einem bewährten Muster, das wesentlich durch die Entwicklung der verarbeitenden Industrie getrieben wurde, wo es relativ leicht sei, ausländische Produktionstechnologie und Produkte zu kopieren. Mit dem stärkeren Gewicht hochproduktiver Dienstleistungen, die komplexe Qualifikationen und eine anspruchsvollere institutionelle Infrastruktur erforderten, werde der Eintritt in den Globalisierungsprozess wesentlich schwerer, zumal auch die Ausbildungs-und Kapitalintensität in der verarbeitenden Industrie zunehme. Hinzu kommt, dass mit wachsender Produktivität auch in den Schwellenländern die Löhne wachsen, so dass auch deren Lohnkostenvorteil tendenziell schwindet.

Ein ähnliches Argument entwickelt der Financial-Times-Journalist Peter Marsh in seinem neuen Buch The New Industrial Revolution: Consumers, Globalization and the End of Mass Production (s. Hinweis). Nach Marsh nehmen die Möglichkeiten der Teilhabe neuer Länder am Prozess der verarbeitenden Industrie – im Zuge einer Neuen Industriellen Revolution – vor allem aus technologischen Gründen ab. Dies führt möglicherweise dazu, dass die alten Industrieländer Anteile, die in den letzten Jahren an die Schwellenländer verloren gingen, wieder zurückgewinnen können. Marsh nennt hier u.a. hochtechnologische Formen der Automatisierung und die wachsende Nachfrage nach maßgeschneiderten Produkten, die vor allem auch Marktnähe erforderten.

Nun ist die Spekulation um die Rückverlagerung von Industrien in die alten Zentren so alt wie die Debatten um die Globalisierung und den Übergang zu einer Neuen Internationalen Arbeitsteilung zwischen Nord und Süd selbst. Ob die aktuelle Abkühlung des Wirtschaftswachstums in den Schwellenländern bereits Anzeichen dafür ist, dass solche strukturellen Faktoren zu greifen beginnen, lässt sich schwer vorhersagen. Aber selbst wenn die Emerging Economies künftig etwas moderater wachsen sollten oder sich der zyklische Charakter wirtschaftlicher Entwicklung dort stärker als bisher akzentuieren sollte (wofür einiges spricht) – „ausgewachsen“ im Sinne anhaltender stagnativer Tendenzen sind diese Länder noch lange nicht.

Hinweise:

* Yilmaz Akyuz: The Staggering Rise of the South?, 58 pp, South Centre Research Papers 44, Geneva 2012. Bezug: über www.southcentre.org

* IMF: World Economic Outlook Update. New Setbacks, Further Policy Action Needed, Washington D.C., 16 June 2012. Bezug: über www.imf.org

* Peter Marsh: The New Industrial Revolution: Consumers, Globalization and the End of Mass Production, Yale University Press: New Haven and London 2012. Bezug: Buchhandel

* UN/DESA: World Economic Situation and Prospects Monthly Briefing

, New York, 29 May 2012. Bezug: über www.un.org/desa

Veröffentlicht: 30.8.2012

Empfohlene Zitierweise:

Rainer Falk, Wie die Krise den Süden erreicht. Zyklischer Abschwung oder Ende des Höhenflugs?, in: Informationsbrief Weltwirtschaft & Entwicklung (W&E), Luxemburg, 30. August 2012 (www.weltwirtschaft-und-entwicklung.org)

© Dieser Beitrag ist urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere die Verwendung von Texten, Textteilen oder Bildmaterial bedarf der vorherigen Zustimmung der W&E-Redaktion.