Warnung vor neuen Schuldenkrisen nach der Covid-Krise

Artikel-Nr.: DE20220222-Art.04.01-2022

Warnung vor neuen Schuldenkrisen nach der Covid-Krise

Der Weltentwicklungsbericht 2022 der Weltban

Wer gedacht hatte, dass sich die Covid-19-Krise langsam dem Ende zuneigt, könnte bei Lektüre des neuen World Development Reports (WDR) der Weltbank umgestimmt werden. Der WDR, das Flaggschiff in der Flotte der Weltbank-Publikationen, trägt dieses Jahr den Titel „Finance for an Equitable Recovery“. Auf den 282 Seiten geht es allerdings weniger um „Erholung“ als um das Navigieren durch die neuen Krisenrisiken. Im Nachklang werden auch innovative Finanzierungsinstrumente wie die SDG-Bonds angesprochen. Eine Übersicht von Bodo Ellmers.

Grund des Pessimismus sind die finanziellen Nachwirkungen der Krise. In 2020 ist es nach Angaben der Weltbank in 90% aller Länder zur Rezession gekommen, ein Allzeitrekord seit der Messung von GDP. Selbst in der Weltwirtschaftskrise der 1930er und während der Weltkriege war der Anteil geringer. Die Krise hat massive Auswirkungen auf alle Gruppen von Wirtschaftsakteuren gehabt – auf private Haushalte, Unternehmen, Finanzsektor und letztendlich die Staatsfinanzen selbst. In all diesen Sektoren haben sich Risiken aufgebaut, die eine Krise auslösen könnten und in einem Dominoeffekt auf andere Sektoren und Staaten übergreifen können.

● Krisen-Einbrüche

Laut WDR mussten 64 Prozent aller privaten Haushalte Einkommensverluste hinnehmen müssen. Am unteren Ende der globalen Einkommensskala hat das fast 100 Millionen Menschen zurück in die extreme Armut geworfen. Es hat auch zu einer steigenden Anzahl von notleidenden Krediten geführt, über alle Typen hinweg, vom Mikrokredit bis zur Hypothek.

Bei Unternehmen mussten gut zwei Drittel während des Höhepunkts der ersten Covid-19-Welle Einnahmeverluste hinnehmen. Mehr als die Hälfte hat daraufhin die Beschäftigung reduziert. Die Anzahl der Unternehmen, die Zahlungsrückstände aufgebaut haben, ist in der Krise in manchen Ländern wie Bangladesch, Nepal und Südafrika auf über 80% gestiegen. Unternehmen in Entwicklungsländern hatten sich bereits vor der Krise stark verschuldet, zunehmend in Fremdwährung.

Der Finanzsektor hat sich in der Krise als überraschend widerstandsfähig gezeigt, eine Konsequenz besser Vorsichtsmaßnahmen, die nach der globalen Finanzkrise ab 2008 eingeführt wurden. Die derzeitige Stabilität täusche aber vor den langfristigen Risiken hinweg, die von allen Seiten auf den Finanzsektor zukommen, von Kreditausfällen bei Haushalten und Unternehmen, aber auch von Seiten des Staats selbst.

● Preis der Staatshilfen

Staatliche Stützungsmaßnahmen - in Ländern, die es sich leisten konnten - waren zentral dafür, dass es Menschen und Unternehmen nicht noch schlechter ging. Der WDR betont, dass vielerorts nur massive Sozialtransfers dafür sorgten, dass Haushalte trotz aller Einkommensverluste eine gewisse Grundversorgung aufrecht erhalten konnten. Auch die Anzahl der Unternehmensinsolvenzen wäre ohne staatliche Subventionen und Garantien noch weiter in die Höhe geschossen.

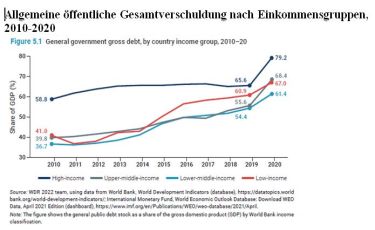

Der Einsatz des Staates kam aber zum Preis eines nie dagewesenen Anstiegs der Staatsverschuldung weltweit. In den reicheren Ländern (High-income countries) stieg die Schuldenquote in einem einzigen Jahr um 13,6% an, von 65,6 auf 79,2% des BSP. Im ganzen Jahrzehnt davor war sie nahezu stabil geblieben, hatte sich im Schnitt um weniger als einen Prozentpunkt jährlich erhöht. Selbst in den ärmsten Ländern (Low-income countries) stieg die Schuldenquote um 6.1% an, und das obwohl diese mangels fiskalischer Spielräume kaum Mittel zur Unterstützung von Menschen und Unternehmen aufbringen konnten. Hier waren die Rezession und der Einbruch der Steuereinnahmen ausschlaggebend.

Neben den offensichtlichen Schulden könnten auf die Staaten noch einige Zeitbomben zukommen. Viele staatliche Unternehmen haben Verluste erlitten, auch staatliche Garantien für öffentlich-private Partnerschaften und andere Konzessionen an private Unternehmen könnten wirksam werden.

● Aktionäre und Gläubiger stärker in die Pflicht

Das größte Risiko schlummert auch jetzt wieder im Link zwischen Staat und Banken. Wenn der Anteil der notleidenden Kredite im Finanzsektor steigt, könnten sich Regierungen zum Bailout privater Banken mit öffentlichen Geldern verpflichtet sehen, was die Staatsschulden weiter in die Höhe treibt, in einigen Fällen wohl bis zum Staatsbankrott. Gehen ganze Staaten in die Insolvenz, reißt das auch die Banken mit, die deren Staatsanleihen in den Bilanzen halten. Dieser doom loop (Teufelskreis) ist noch aus der Eurokrise bekannt. Die WDR-Autor*innen haben wenig Vertrauen darin, dass die seither getroffenen Reformen der Finanzmarktregulierung hinreichend waren.

Die Weltbank argumentiert, dass es für die finanzielle Instabilität unerlässlich ist, dass Finanzinstitute mehr Transparenz zu notleidenden Krediten schaffen. Ansonsten könnte das Vertrauen in den Finanzsektor erschüttert werden. Ähnlich wie in der großen Finanzkrise könnten die Banken selbst von frischem Kapitel abgeschnitten werden, und damit auch keine Neukredite mehr vergeben können. Einige Finanzinstitute werden wohl um eine Rekapitalisierung nicht herum kommen. Bei der politisch heiklen Frage, wer dafür aufkommen soll, empfiehlt der WDR nun Aktionäre und Gläubiger der Banken stärker in die Pflicht zu nehmen. Öffentliche Gelder sollen nur als letztes Mittel zum Einsatz kommen.

Wenn Schuldenmoratorien mit Ausklang der Krise aufgehoben werden, wird es nach Auffassung des WDR eine zunehmende Anzahl von Unternehmensinsolvenzen geben, die die zuständigen Insolvenzgerichte überfordern werden, besonders in Ländern mit schwachen Kapazitäten. Die Weltbank fordert Länder auf, mehr Kapazitäten in gerichtlichen und außergerichtlichen Insolvenzverfahren zu schaffen, da sonst Zombiefirmen knappes Kapital verbrennen, das anderswo in der Wirtschaft fehle. Gläubiger müssten aufgrund der Krisennachwirkungen weitreichende Zugeständnisse machen.

Die Weltbank fürchtet auch, dass insbesondere vulnerable Gruppen und kleine und mittlere Unternehmen vom Zugang zu erschwinglichen Krediten abgeschnitten werden, wenn Banken risikoscheuer werden und ihre Kunden selektiver auswählen. Der Aufbau von zielgerichteten Kreditgarantie-Programmen habe sich in Ländern wie Botswana bewährt, so die Autor*innen. Innovation im Finanzsektor selbst, wie beim Digital Banking und der Ausbau von Finanz- und Telekommunikationsstruktur könnten die Inklusion vulnerabler Gruppen erleichtern.

● Proaktive Schuldenrestrukturierung

Am interessantesten sind die Beiträge zu Staatsschuldenkrisen. Wegen des massiven Anstiegs der Staatsschulden droht vielen Ländern der Zahlungsausfall der Regierung (debt distress), mit schweren Nebenwirkungen für die Entwicklung des gesamten Landes und aller Wirtschaftsakteure und Menschen darin. Zahlungsausfall sollte daher vermieden, oder die Periode möglichst kurz gehalten werden. Die Weltbank empfiehlt daher, proaktiv mit Gläubigern zu verhandeln, um Schulden umzuprofilieren – also Laufzeiten zu verlängern, oder Zinsen zu senken – oder sie gar präventiv umzustrukturieren, also auch den geschuldeten Betrag selbst zu reduzieren. Der Schuldenschnitt müsse ausreichend tief sein, um nachhaltig zu wirken.

Alternativ könnten Regierungen auch Ausgaben kürzen, also Austeritätspolitik betrieben, oder zumindest die einheimischen Schulden mittels der Notenpresse weg inflationieren. Doch dies seien wegen ihrer sozialen und wirtschaftlichen Kollateralschäden weniger gute Lösungen. Eine kritische Position zur Austeritätspolitik ist für die Weltbank eher ungewöhnlich.

Um Schuldentragfähigkeit nachhaltig zu sichern, empfiehlt der WDR einen Dreiklang von Maßnahmen. Besseres Schuldenmanagement, besonders durch mehr Transparenz, soll Risiken früher aufdecken. Staatliche Kreditinstrumente sollen mit Kollektivklausen versehen werden, die im Krisenfall die Verhandlungen mit privaten Gläubigern einfacher machen. Im besten Fall würden so genannte state-contingent debt instruments verwendet werden, bei denen die Rückzahlungsbedingungen im Falle eines wirtschaftlichen Schocks automatisch angepasst werden. Letztlich sollen effektivere Steuersysteme die Einnahmeseite der Staatsbilanz verbessern.

● SDG-Anleihen: Green financing oder Greenwashing?

In einem abschließenden Kapitel befasst sich der WDR auch mit SDG-Anleihen, zu denen wohl grüne als auch soziale Anleihen gezählt werden. Dies aus gegebenem Anlass. In 2020 hat sich die Summe der neu ausgegebenen Anleihen mehr als verdoppelt, mit 41 Mrd. US-Dollar weltweit eine Rekordhöhe erreicht. Wegen der Coronakrise hat sich das Volumen an sozialen Anleihen in 2020 sogar vervierfacht, auf 148 Mrd. US-Dollar. Die Mittel flossen zum Beispiel in Gesundheitsprojekte, aber auch in KMU-Finanzierung.

Grüne Anleihen wurden zunächst von multilateralen Entwicklungsbanken eingeführt. In 2007 von der Europäischen Investitionsbank, in 2008 auch von der Weltbank. Polen hat einen Boom ausgelöst, als es 2017 erstmals auch eine grüne Staatsanleihe ausgab. Mittlerweile verwenden ein Drittel aller Staaten weltweit grüne oder soziale Anleihen. Im Politikdiskurs werden SDG-Anleihen als Retter in der Not angesehen, um privates Kapitel in SDG-relevante Bereiche zu locken und damit die gewaltigen SDG-Finanzierungslücken zu füllen.

Inwiefern sie tatsächlich dazu beitragen, ist schleierhaft. Der WDR merkt an, dass es weiterhin keine universell gültige Definition für grüne, soziale oder SDG-Anleihen gibt. Die seit 2014 existierenden Green Bond Principles der International Capital Market Association – einem Verband der privaten Finanzindustrie – sind freiwillige Richtlinien. Sie überlassen die Definition weitgehend den Emittenten selbst. Dass es zwar verbindlicher, aber nicht zwangsläufig glaubwürdiger wird, wenn öffentliche Institutionen die Sache in die Hand nehmen, zeigt die Arbeit der EU zur grünen Taxonomie. Auf politischen Druck hin und trotz massivem Protest von NGOs wurden hier auch Investitionen in Atomkraft und Gas als grün eingestuft.

Ohnehin stellt sich die Frage der Zusätzlichkeit. Auch die Weltbank scheint skeptisch, dass mit diesen Anleihen Aktivitäten finanziert werden, die nicht ohnehin auch aus regulären Mitteln finanziert worden wären. Das Motiv der Emission, so die Autor*innen des WDR, sei dann auch „to attract and expand the investor base“. Im Klartext geht es darum, Finanzprodukte auf den Markt zu bringen, mit denen man die boomenden nachhaltigen Investmentfonds anzapfen kann. Umgekehrt heißt das, „issuers should have large green expenditures that they can support with sustainable debt”. Regierungen müssten also darauf achten, dass sie auch zumindest als grün einstufbare Ausgaben haben, um die Mittel absorbieren zu können.

Tatsächlich sind die genannten Ausgabenposten auch trivial. Es handelt sich dabei um öffentlichen Nahverkehr oder Energieinfrastruktur, bei sozialen Bonds um Gesundheitswesen oder ähnliches. Da die die Regierungen für den Staat als Ganzes die Agenda 2030 und das Parier Klimaabkommen unterzeichnet haben, sollte man davon ausgehen können, dass auch der Staatshaushalt als Ganzes SDG- und Paris-kompatibel gestaltet wird.

● Leerstelle Staateninsolvenzregime

Die Wahl des Schwerpunktthemas für den diesjährigen WDR hat viele überrascht. Wo der Diskurs anderswo von Erholung und Wiederaufbau bestimmt ist, warnt die Weltbank vor einer neuen Finanzkrise, die durch Nachwirkungen der Covid-19-Krise ausgelöst werden könnte. Für die Standards der Weltbank sind die Politikempfehlungen teils innovativ und weniger Finanzsektor-freundlich als in der Vergangenheit. Widersprüchlich nur: Während die Weltbank zur Regelung von Insolvenzen in der Privatwirtschaft für starke Insolvenzregime eintritt, egal ob es sich um Haushalte, Unternehmen oder Banken handelt, macht sie im Kapitel zu Staatschulden genau dort halt, wo die Einführung eines multilateralen Staateninsolvenzregimes empfohlen werden müsste. Überraschend ist dies wiederum nicht, denn bekanntlich lehnen die mächtigsten Länder im Weltbank-Vorstand diese Innovation immer noch ab.

Hinweis:

* The World Bank Group: World Development Report 2022: Finance for an Equitable Recovery, 282 pp, Washington DC 2022. Bezug: über wordbank.de